Superbonus 110%: tutte le regole e le date da ricordare

Con Circolare n 23 del 23 giugno le Entrate forniscono chiarimenti sul superbonus 110%. In particolare, viene pubblicato un documento di riepilogo e sintesi, seppure di ben 130 pagine, relativo alla normativa e regole applicative della detrazione per interventi di efficientamento energetico e di riduzione del rischio sismico degli edifici, nonché opzione per la cessione o per lo sconto in luogo della detrazione previste dagli articoli 119 e 121 del decreto legge 19 maggio 2020, n. 34 (decreto Rilancio) convertito con modificazioni dalla legge 17 luglio 2020, n. 77.

Ai fini di una pratica individuazione della propria sezione di interesse, si riporta l'indice del documento dell'Agenzia delle Entrate:

- Soggetti che possono fruire del superbonus 110%

- Edifici interessati

- Tipologie di interventi

- Spese ammesse alla detrazione

- Opzione per lo sconto in fattura e per la cessione del credito in alternativa alla detrazione

- Adempimenti procedurali

Superbonus 110%: il calendario da ricordare

La Circolare n. 23 di oggi 23 giugno 2022, tra gli altri chiarimenti, riepiloga il calendario da ricordare per il superbonus 110%

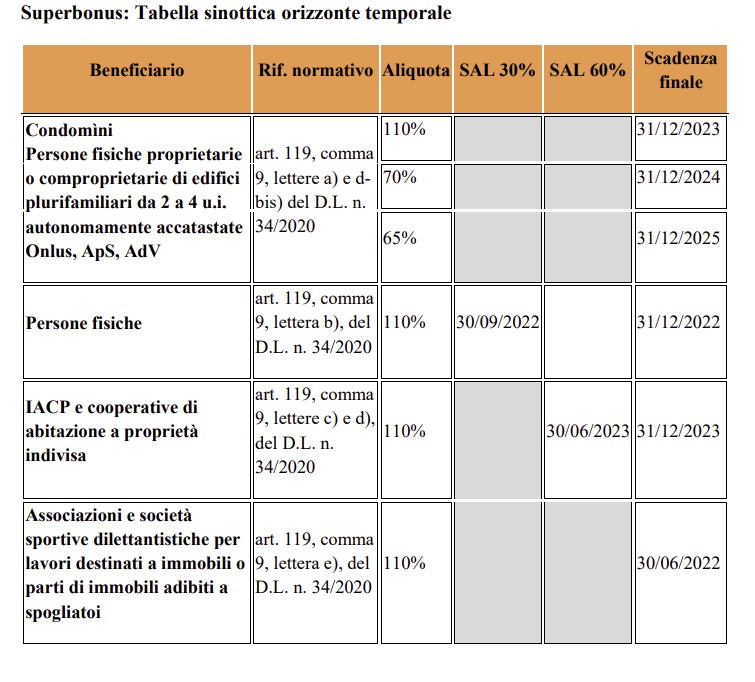

Nel dettaglio, per effetto delle modifiche intervenute, il Superbonus si applica alle spese sostenute entro il:

- 30 giugno 2022 dalle associazioni e società sportive dilettantistiche iscritte nel registro istituito ai sensi dell'articolo 5, comma 2, lettera c), del d.lgs. n. 242 del 1999, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi (non essendo stata prevista una proroga per tali soggetti);

- 30 settembre 2022 per gli interventi effettuati su unità immobiliari dalle persone fisiche al di fuori dell'esercizio di attività di impresa, arte o professione, ovvero per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi dell’articolo 119 del decreto Rilancio ;

- 30 giugno 2023 dagli IACP comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di «in house providing», per gli interventi di risparmio energetico e dalle cooperative di abitazione a proprietà indivisa ovvero per le spese sostenute entro il 31 dicembre 2023, a condizione che alla data del 30 giugno 2023 siano stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo;

- 31 dicembre 2025 dalle organizzazioni non lucrative di utilità sociale di cui all'articolo 10 del d.lgs. n. 460 del 1997, dalle organizzazioni di volontariato iscritte nei registri di cui all'articolo 6 della legge n. 266 del 1991 e dalle associazioni di promozione sociale iscritte nei registri previsti dall'articolo 7 della legge n. 383 del 2000;

- 31 dicembre 2025 dalle persone fisiche, al di fuori dell'esercizio di attività di impresa, arte o professione, per interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, posseduti da un unico proprietario o in comproprietà da più persone fisiche, con una progressiva diminuzione della percentuale di detrazione:

- 110% per le spese sostenute entro il 31 dicembre 2023;

- 70% per le spese sostenute entro il 31 dicembre 2024;

- 65% per le spese sostenute entro il 31 dicembre 2025);

- 31 dicembre 2025 dai condomìni, con una progressiva diminuzione della percentuale di detrazione:

- 110% per le spese sostenute entro il 31 dicembre 2023;

- 70% per le spese sostenute entro il 31 dicembre 2024;

- 65% per le spese sostenute entro il 31 dicembre 2025.

TABELLA DI RIEPILOGO

Fonte: Agenzia delle Entrate

Allegati: